In der Welt der Infrastruktur geschehen einige Veränderungen leise, während andere mit der Wucht einer sich bewegenden tektonischen Platte eintreffen. Im Mai 2024 setzte Brasilien ein Signal, das in den Mainstream-Tech-Kreisen kaum wahrgenommen wurde, aber das Regelwerk für KI-Investitionen in Lateinamerika effektiv neu schrieb: Wer in Brasilien ein Rechenzentrum betreiben will, muss sein eigenes Kraftwerk bauen.

Dies ist keine Politik des „Greenwashings“ oder der bloßen Nachhaltigkeit. Es ist eine Frage der „Infrastruktur-Mathematik“.

Bei GMEX Consulting verfolgen wir, wie physische Zwänge das digitale Wachstum diktieren. Hier erfahren Sie, warum Brasiliens Mandat ein Vorbote für die globale Zukunft von KI und Unternehmensinfrastruktur ist.

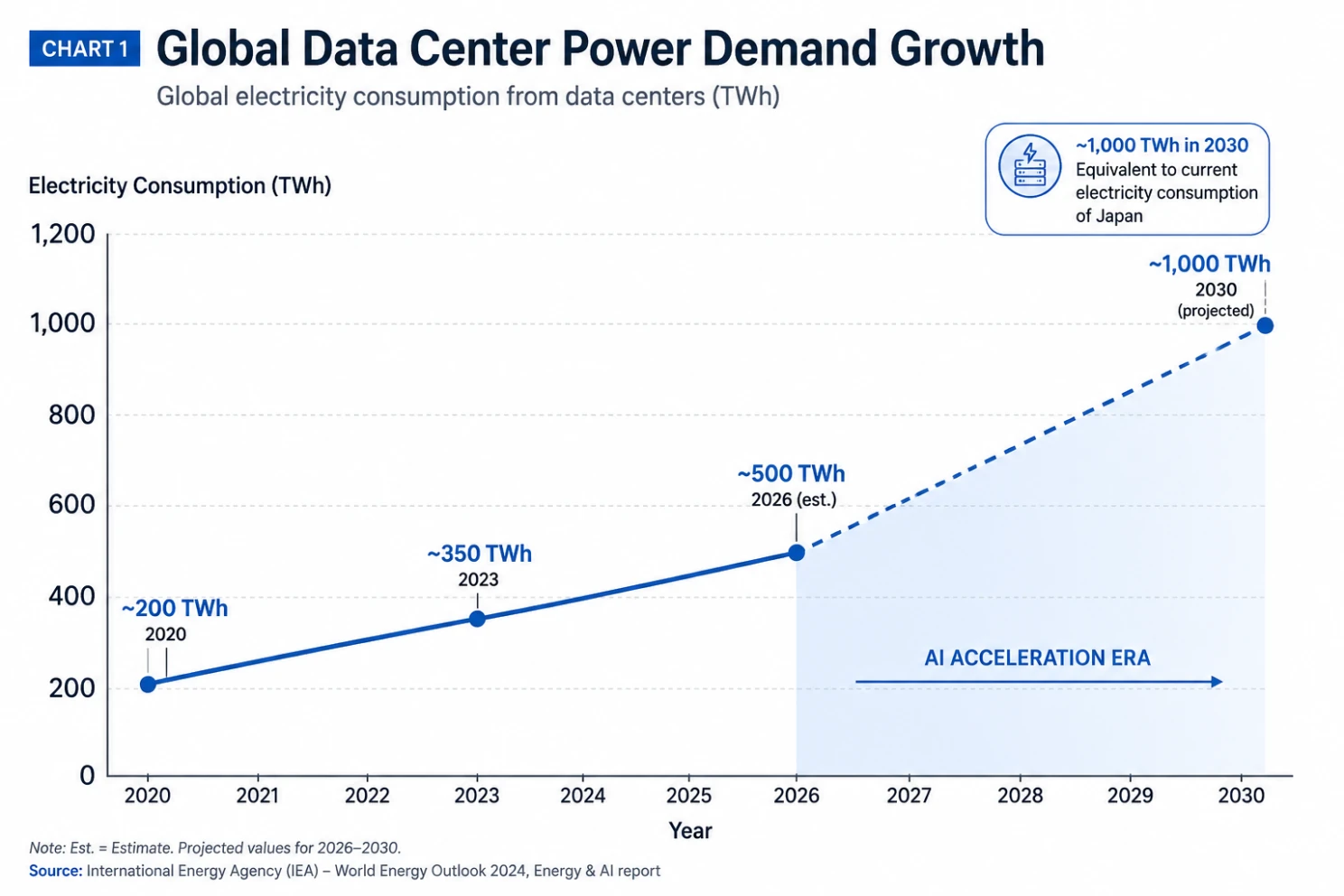

Die Netz-Krise: KI ist kein „Standard-Verbraucher“ mehr

Die traditionelle Beziehung zwischen einem Rechenzentrum und dem Stromnetz ist am Ende. Ein moderner KI-Inferenz-Cluster ist nicht einfach nur ein weiteres Industriegebäude; er verbraucht kontinuierlich zwischen 10 und 50 Megawatt (MW). Um das ins Verhältnis zu setzen: Ein mittelgroßer Campus kann so viel Strom verbrauchen wie eine Kleinstadt.

Die meisten nationalen Stromnetze wurden für vorhersehbare, stetige Industrielasten konzipiert. Sie können massive KI-Cluster nicht über Nacht absorbieren, ohne die Stabilität zu gefährden. In Brasilien – wo das Netz zu 70 % bis 80 % auf Wasserkraft angewiesen ist – machen saisonale Dürreperioden das System noch anfälliger. Unkontrollierte Rechenzentrumslasten in ein bereits strapaziertes Netz einzuspeisen, erhöht nicht nur die Preise; es riskiert eine Destabilisierung.

Brasiliens Antwort? Energetische Autarkie.

Plädoyer für Eigen-Wasserkraft: Ein 20-MW-Modell

Für einen Chief Financial Officer (CFO) klingt die Idee, ein Kraftwerk zu bauen, nach „Scope Creep“ (unkontrollierter Ausweitung des Projektumfangs). Die Daten belegen jedoch, dass der Besitz der Erzeugungsanlage der einzige Weg ist, um langfristige Margen zu schützen.

Betrachten wir ein 20-MW-Laufwasserkraftwerk in Südbrasilien:

-

Gesamte Investitionskosten (Capex): Ungefähr 60 Mio. $ – 65 Mio. $.

-

Der Vorteil des Südens: Regionen wie das Einzugsgebiet des Paraná-Flusses (Rio Grande do Sul und Santa Catarina) bieten bewährte Technik, lokales EPC-Know-how und ganzjährig konstante Wasserführung.

-

Operationelle Resilienz: Laufwasser-Designs minimieren den ökologischen Fußabdruck im Vergleich zu massiven Staudämmen und bieten gleichzeitig eine stabile Grundlast für den KI-Betrieb.

Die finanzielle Architektur (Die CFO-Perspektive)

Betrachtet man die Zeit nach den anfänglichen Investitionen, ist die ROI-Story überzeugend:

-

Jahre 1-4 (Bau): Kapitalbindung in ein strategisches Asset.

-

Jahre 5-12 (Amortisation): Bei aktuellen Netzpreisen (45–60 $/MWh) amortisiert sich die Anlage allein durch die eingesparten Energiekosten.

-

Jahre 13-30 (Reine Marge): Während Wettbewerber volatilen Netzpreisen und „Trockenzeit-Zuschlägen“ ausgesetzt sind, hat sich der eigenversorgte Betreiber Energiekosten (LCOE) von etwa 35–45 $/MWh gesichert.

Über Brasilien hinaus: Eine globale Vorlage

Brasiliens Rahmenbedingungen sind der „Kanarienvogel im Kohlebergwerk“. Wir sehen bereits, dass die EU und südostasiatische Märkte ähnliche Anforderungen an die energetische Selbstversorgung diskutieren.

Unternehmen, die zuerst handeln, um ihre Rechenleistung mit ihrer eigenen Energieinfrastruktur zu synchronisieren, werden einen strukturellen Kostenvorteil haben, den spätere Marktteilnehmer nicht mehr einholen können. Auf der Ebene der Hyperscaler (100 MW+) geht es nicht mehr nur darum, Geld zu sparen – es geht um die physische Existenzberechtigung. Man kann ein Laufwasserkraftwerk fast überall bauen, wo es Höhenunterschiede und konstanten Wasserfluss gibt. Aber nicht jeder Standort ist wirtschaftlich und logistisch sinnvoll. Das Einzugsgebiet des Paraná-Flusses bietet hier entscheidende Vorteile.

Das Rechenzentrum von 2030 wird kein passiver Versorgungskunde mehr sein. Es wird ein hochentwickelter Energiemanager sein, der nebenbei Daten verarbeitet.

Für Unternehmensführer und Infrastrukturinvestoren lautet die Frage nicht mehr: „Wie viel kostet der Strom?“, sondern „Gehört uns die Quelle?“ Im Rennen um die KI-Vorherrschaft werden diejenigen gewinnen, die ihren eigenen Strom produzieren.

Planen Sie Ihren nächsten Infrastrukturschritt in Lateinamerika?

Können Sie es sich leisten, nicht in den brasilianischen Markt einzutreten? Sprechen Sie mit uns, wir machen Ihren Erfolg in Brasilien möglich.

Talk to us →